重磅!创业板指进入技术性牛市,"药罐子"涨超56%霸榜

日期:2020-06-09

日早盘三大股指集体高开,盘初指数小幅探底后回升,随后沪深指数横盘整理,创业板指震荡走高涨超1%。午后市场继续上扬,创业板指较三月份低点1817.55点已上涨逾20%,进入技术性牛市。从成分股涨幅榜牛股总结,几乎清一色医药股霸屏,堪称“创药板”。

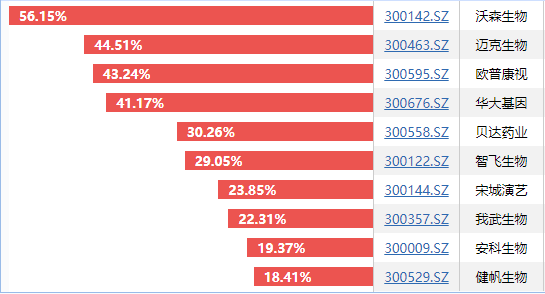

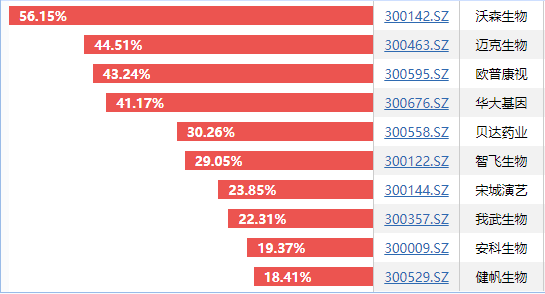

截至发稿,最近三个月创业板指成分股涨幅榜排名如下:

涨幅排名前十的创业板成分股中医疗保健板块称霸,包括沃森生物和智飞生物等疫苗股,眼科概念的欧普康视,新冠检测的达安基因,创新药的贝达药业等。值得一提的是,休闲服务和在线旅游板块龙头宋城演艺上榜令人着实意外,机构认为复园在即公司或重启市值成长新征程。

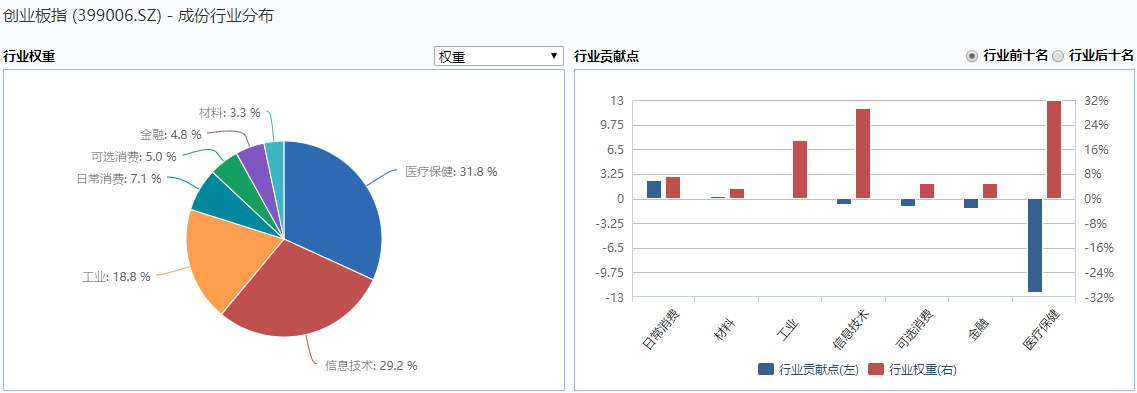

另从创业板指成分行业分布来看,第一权重医疗保健已占超三成。

医药板块今年来市场表现非常亮眼,近期频频有公司股价创历史新高,华西证券医药团队近日梳理了后疫情时代医药行业投资思路及机会选择。

结合一季报业绩来看,医药板块受疫情影响相对较小,与疫情相关的细分领域甚至出现高增长,其他公司2季度及全年有望从疫情影响中快速恢复,从这个角度来理解,医药板块涨幅与业绩增速一定程度上是匹配的。

而且疫情影响下当前国内经济形势并不乐观,医药行业具有相对刚性需求属性,具有一定逆周期和避险属性,华西证券医药团队认为,医药行业跑赢大盘、赢得超额收益也是大概率事件。

前期医药板块整体涨幅过大主要系疫情受益相关标的暴涨所致,而其他非受益板块涨幅相对有限,从估值角度来看仍具有显著布局和投资价值。

截至收盘,沪指涨0.62%,报2956.11点;深成指涨0.61%,报11284.24点;创业板指涨1.3%,报2181.59点;两市成交额超6000亿元。北向资金净流入约60亿元。

行业板块方面,文化传媒、医药制造、酿酒行业、玻璃陶瓷、包装材料涨幅靠前;贵金属、航天航空、工艺商品、农牧饲渔、电信运营跌幅靠前;

字节跳动概念爆发,省广集团、中文在线、引力传媒、凯撒文化、环球印务、星辉娱乐、天龙集团、联创股份、宣亚国际、中昌数据涨停;

网红经济概念走强,长城影视、暴风集团现天地板走势,朗姿股份、四川长虹涨停;

大消费板块抢眼,安琪酵母、莫高股份涨停,中宠股份、华致酒行等涨超5%;

商业百货板块走高,百联股份、王府井、石基信息、杭州解百涨停;

旅游酒店板块盘中异动,腾邦国际、西安饮食涨停,众信旅游、中国国旅不同程度上涨;

在线教育概念异动,盛通股份涨停,三七互娱、中文在线不同程度上涨;

特斯拉概念活跃,秀强股份涨停,世运电路触及涨停;

午前多元金融板块走强,新力金融涨停,凌志软件、财富趋势涨逾8%,东方财富、红塔证券跟涨;

MiniLED、鸡肉概念、地摊经济、氮化镓等题材表现低迷。

个股方面,拟购买崇德物业100%股权,*ST商城连续两日涨停;

拟回购21.9%-43.8%公司股份,好想你涨停;

全资子公司江苏瑞科将恢复生产,九洲药业涨停;

大有控股已成为公司控股股东,天龙光电涨停;

收购威宇医疗切入健康产业,荣丰控股涨停;

拟定增引入两战投,ST百花涨停。

【机构观点】

申万宏源:下半年A股基本面趋势向上有望得到确认。新经济基本面触底回升,科技成长有望重拾进攻属性。新冠肺炎疫情带来更彻底的出清,叠加居民储蓄率上升配置需求释放,可以期待下半年有一波“非常像牛市”的大反弹,下半年逐步转向战略乐观。

兴业证券:整体来看,2020年下半年市场或呈震荡格局,经济基本面处于内需向上、外需向下的交错期,但叠加内部流动性整体宽松、政策托底和改革红利频出的利好,A股蛰伏之后有望生机勃勃。从全球来看,考虑高性价比、配置比例低等要素,最好的资产在中国股市。

中信建投:市场风格切换的特征表现得越来越明显,后市需注意把握不同板块间的轮动机会。关注高位股筹码松动迹象,有机会可积极波段;参与角度可多选择前期调整到位的相关板块的阶段性机会,也在逐步兑现。中长期角度,随着后市半年报业绩预告的逐步披露,业绩因素可能又会引起市场的重视,重点筛选中长期业绩股仍是后市的主策略。

招商证券:整体A股盈利在经历了一季度较深跌幅之后将重新进入上行周期,业绩表现将会平稳修复并且实现逐季改善,预计2020年A股盈利增长将会呈现“V”型走势,全部A股、非金融A股净利润累计同比增速测算值为-1.1%、-6.7%。

国盛证券:关注家电、食品饮料、消费建材、家居、医疗设备等行业机会,关注大创新,尤其是硬科技,特别是5G应用(云、视频等)、半导体链条、新能源车链条等方向。关注金融改革的券商、银行;关注修复性行业的短期反弹机会。